実家の前の道路が、私道だということが建築より約40年後、相続後にはじめてわかりました。

しかも同様の条件の隣家も、それが私道だということを知らずに住んでいました。

このような場合、それまで支払っていた固定資産税は適正だったのかが心配になって調べてみました。

スポンサーリンク

誤りもある固定資産評価

専門家は「市町村の評価には少なからず誤りがあるにもかかわらず、納税者が気が付かないために見過ごされているものが多くある」といいます。

前記事にも書きましたが、その私道についての部分を、もう少し詳しく説明します。

固定資産税の決め方

そもそも固定資産税とその金額は、どのように決められるのでしょうか。

固定資産税は「市街地宅地評価法(路線価式評価法)」というもので決められます。

これは地価公示価格の7割の水準で、それぞれの街路(道路)に路線価をつけ、道路に面する土地の広さに路線価をかけて評価額を計算する「画地計算」というものでなされます。

ですので、宅地の価格というのは、土地だけのものではなく、土地に接する道路が関わるものだということがわかります。

私道の評価誤りとは

1. 道路に間口が2m以上接していないと、その土地に建物を建築することができないが、それに該当しない道路の路線価が高い場合

つまり、建物を建築できない土地であっても、建築可能な土地と同じ評価になっていて、固定資産税を多く払っているということになります。

これは周辺の道路とも比べてみないとわかりませんが、路線価は、ネットの国税庁のサイトの路線価のページで閲覧できます。

都道府県一覧から→市区町村→町字とたどっていくと、知りたい地域の地図が閲覧できます。

路線によって道路に番号がないことがありますが、ない場合には路線価方式ではなく「固定資産税評価額×倍率」の倍率方式で計算をすることになります。

実家の場合は、倍率が1.1となっていましたので、ほぼ評価額そのままということになると思います。

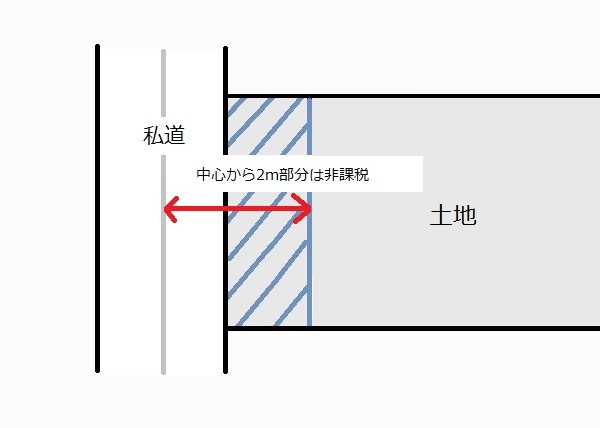

2.幅員4m未満の道路は、その中心から2mの範囲は道路とみなされ、宅地利用ができないが、そこに課税されている場合

実家の前の道路は車の通れる幅は十分にありましたが、もし、それが4m以下だったとしたら、土地の方に非課税部分があったということになります。

父の生前中に、市で宅地の境界の杭の確認等の機会があったと憶えていますが、前が私道だとわかっていたら、そういう時に聞くこともできたのにと思います。

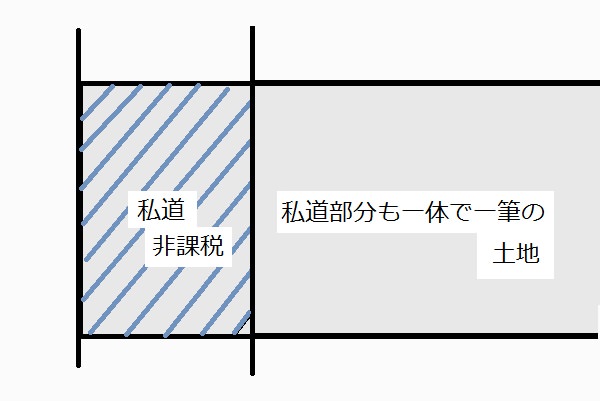

3.道路部分が公衆用道路として使用しているにもかかわらず、課税されている場合

道路とみなされている部分は、私道であっても課税がされないということですが、分筆がされない場合に課税されているケースがあるということです。

隣地取得の場合は固定資産税は特例のまま

他に、私道には関係のないことですが、隣人に売る場合にぜひ言い添えたいことの一つなので書いておきます。

隣の土地を購入した場合には、隣の家を壊して更地にしたとしても、自分の土地に続けて一体として利用している場合は、固定資産税は6倍にはならず、そのまま特例の適用、家があった時の税額のままとなるそうです。

土地を隣に譲る話が出た場合は、「固定資産税は変わりませんよ」と教えてあげると、うまく話が進むかもしれません。

私道に面する土地の場合、隣地取得で双方の条件が改善することもあるので、積極的にお隣に声をかけたいものです。