相続税や贈与税の算定基準となる2018年分の路線価が2日に公表されました。

全国平均は前年を0・7%上回り、3年連続で上昇したと報道されましたが、主要都市は上昇するも、地方の下落傾向は変わりません。

路線価とは何か、相続の時にどのように使われるか、基本的なところをまとめておきます。

スポンサーリンク

路線価とは

路線(道路)に面した標準画地(方形の宅地)の、1㎡あたりの価格です。

その年に発生した相続や贈与の税額を計算するために適用されます。

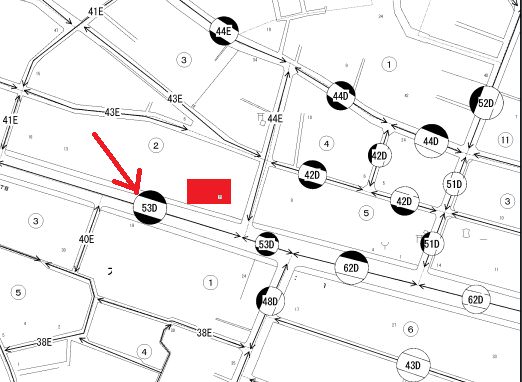

国税庁の「財産評価基準書」のホームページで市区町村や地区を指定していくと、上図のような「路線価図」が開き、目当ての地域の路線価を調べることができます。

丸の中の数字が路線価です。

土地の価格は他に「公示地価」「基準地価」があるが

国が全国に標準地を設定し、その地点の価格を定めた「公示地価」や、都道府県が定める「基準地価」は、公共用地の買収や、不動産担保の評価に使われます。

路線価は、公示地価の約8割程度の水準となっています。

路線価は相続税や贈与税の計算に使われる

路線価は、宅地として売れる価格を示したものです。

相続税や贈与税を計算する時に、自分が保有している土地がいくらで評価されるか、自分でも簡単に知ることができます。

路線価が定められていない地域については、国税庁のホームページに地域ごとに定められた「評価倍率表」が掲載されているので、この数値から計算します。

該当する土地の固定資産税評価額に、表の倍率をかけます。

路線価の計算方法

赤い色が計算したい私の実家の家になります。ここでは「53」となっています。

丸の中の数字は1,000円単位で1㎡あたりの地価を表すため、53000円となり、おおよそ70坪、231㎡であれば、それを掛けますが、その際に補正率というものも用います。

53,000x231x0.99=12,120,570円

この計算式の場合、補正率は0.99の部分です。

補正率とは

土地の形は、きちんとした方形とは限らず、奥行きが短かったり長かったり、あるいは間口が狭かったり、土地として使いにくい場合があります。

それは評価が下がるポイントになり、逆に、角地などは評価が上がるので、路線価を補正する「補正率」が定められています。

補正率には奥行価格補正率、間口狭小補正率のほか、側方路線影響加算率、二方路線影響加算率、不整形地補正率、がけ地補正率などがあります。

また、土地が宅地以外の山林や農地の場合には、宅地に転用する場合にかかる「宅地造成費」を引きます。これも国税庁のHPから各地の物を調べられます。

土地を所有していなくても借地権というものがある

この土地を所有はしていなくても、借りて住んでいる場合には、借地権というのが適用になり、相続や贈与の際には財産として評価されます。

実家の場合は、「53D」と書かれていますが、D=60%なので、この土地の借地権の価値は、所有場合の先ほどの評価額、12,120,570円の60%、7,272,342円が借地権割合となります。

まとめ

路線価についての計算は それほど難しいものではありません。国税局のHPにも詳しく書いてありますので、相続を予定している土地があれば、早めにお調べください。